等额本金与等额本息贷款的区别?哪个更好?

广告联系站长

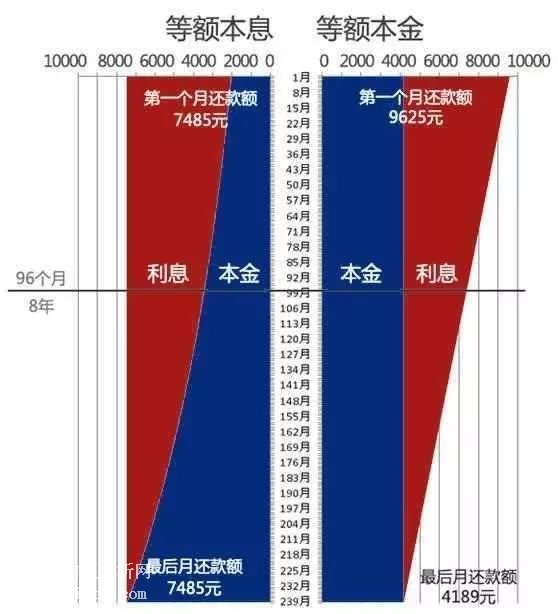

| 我们买房贷款的还款方式有两种,一个就是等额本金,另一个就是等额本息。银行一般默认的就是等额本息,你不提出申请是不会更改的。那么,你是否知道等额本金还款是什么?跟等额本息还款有什么区别吗?下面我就来跟你详细分享。 等额本金 等额本金还款法,是指一种贷款的还款方式,是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,贷款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。 其优势是等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。银行利息的计算公式是:利息=资金额×利率×时间。由于每月所还本金固定, 而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金×月利率),我们能节省的就是那笔多出来的利息。 等额本息 等额本息是指每月的还款额相同,从本质上来说是本金所占比例逐月递增,利息所占比例逐月递减,月还款数不变,即在月供“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。 等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比“利滚利”还要厉害。在国外,它是公认的适合放贷人利益的贷款方式。所以此种还款方式也是银行默认的还款方式。  不管选择等额本金还是等额本息,只有适合我们的才是最好的,同时我们还应该按这五个原则来: 先苦后甜 刚开始还款时,等额本金方式每月的还款额比较高,还款压力比等额本息大,因此,要考虑个人的承受能力,不过还款次数越多,以后每次还的将会越来越少,适合前期有资金,未来不确定的人的一种还款方式。 考虑货币的时间价值 等额本金方式意味着更高的“首付款”——前期还款额高,早期负担重;等额本息则有更高的财务杠杆,用更少的钱翘起了更大规模的资产。 考虑是否要出售房产 如果房产打算短期(在等额本息总还款额少于等额本金的时间区间内)持有,变现后往往等额本息还款法的投资率更高。 考虑开始还款时的年龄 如果你40岁,今后的十几年间,随着年龄增长收入会进入下行区间,等额本金还款符合收入曲线的变化规律。 如果你20岁,到40岁之前收入曲线向上,就没必要给今天的自己太大压力。 考虑是否提前还款 如果提前还款,等额本金前期还的本金多、利息支出少,显然更划算。 总的来说,等额本金要比等额本息负担重点,但付出的钱要少一点。现在买房成了成家的必要条件,人生的大事我们还是要考虑清楚。 更多学习理财方法可查看:理财小知识 |

黄金白银免费指导加大师微信:t8866808