(1月21日)期货速评 美股六连跌,市场趋于谨慎

广告联系站长

| (1月21日)期货速评 美股六连跌,市场趋于谨慎

宏观

股指:美股六连跌,干扰A股市场情绪。央行下调MLF、逆回购政策利率以及LPR利率,预计更多的结构性货币政策、财政政策、产业政策将逐渐发力宽松,中长期股市仍有上行空间。但是短期来看,降息符合市场预期对盘面提振有限,且令市场更加担忧经济下行压力,风险仍未解除,春节前市场谨慎,风险偏好下行,指数或仍然偏弱运行。

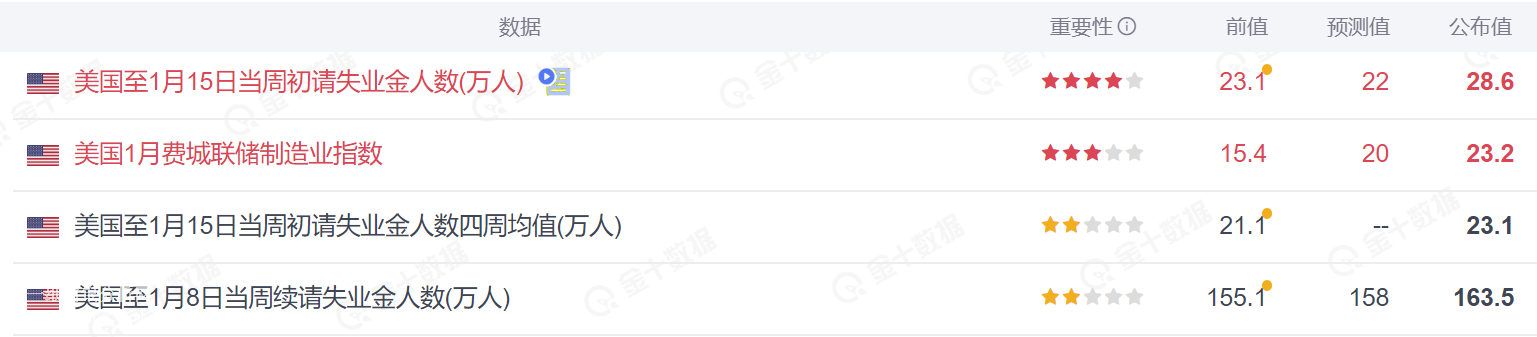

金银:美国上周初请失业金人数创2021年10月来新高,远超预期,奥密克戎变异株导致病例激增,失业人口增加,消费出现疲软,美国经济复苏放缓,高通胀支撑贵金属上涨。但是短期,美联储强烈的加息预期,抑制贵金属涨幅,关注下周美联储议息会议对加息以及缩表的进一步指引。

沪镍:伦镍库存创下多年新低,引发市场对现货紧张的担忧,基本面一季度底部支撑较强,镍板进口关闭,加之低库存状态对镍价存在有利支撑。但是镍价大幅飙高,目前纯镍较镍铁升水明显攀高,下游接受度有限,且上期所注册仓单连续回升,镍价上行空间有限。

黑色

铁矿石:国内钢厂复产预期逐渐兑现,叠加节前补库需求持续释放,带动港口现货成交改善,情绪较好,且澳巴发运进入淡季,天气对铁矿外运有一定影响,宏观利好频出,提振市场信心。但是仍需警惕利好有所兑现,节前市场趋于平淡。

焦炭:春节临近,钢材现货成交愈发疲弱,且冬奥会限产正在启动,钢厂补库接近尾声,数据显示焦炭库存连续4周增加,库存向钢厂转移的格局更加明显,焦煤综合库存已达到去年7月以来最高值。现货第4轮提涨仅个别地区降价上涨,基本夭折,另有传闻山西地区钢厂下周将启动首轮提降,一定程度上拖累市场情绪,冬储期即将结束,观望为主。

玻璃:央行表态加大稳增长力度,降息及降准预期增强,宏观政策偏暖。广东省政府称,按照市场化法治化原则做好恒大集团等房地产企业债务风险处置工作,决不允许发生影响社会大局稳定的事件。房地产市场有所回暖,提振远期市场信心。相关建材品种接连走高,不过临近春节,不建议追高。

能化

原油:美联储官员普遍表态今年将加息3~5次,最早加息可能在3月会议上宣布,道琼斯指数连续连跌6个交易日,均使得原油市场出现一定悲观情绪。EIA数据显示,原油与成品油库存增加,且幅度高于市场预期,石油库存在去年12月中旬开始见底反弹,全球供需缺口有所收窄,且国际原油来到高位,仍有回调风险。

LPG:目前基差已回归至去年同期水平,现货价格季节性高位,仓单压力较大,关注3月合约仓单压力。民用气传统需求旺季即将结束,上方压力较大。

纯碱:近期增仓上涨主要体现在冬奥会对于减产和下游的影响,当前市场表现积极,考虑到节前物流运输问题,下游用户备货积极性有所提升,市场成交气氛活跃,终端买气有所回暖。

农产品

豆粕:市场传闻中国采购了150万吨美国新季大豆,助美豆突破上周的阻力位,美国需求强劲,美国国内加工商和出口商争抢现货大豆。天气预报显示,下周阿根廷和巴西南部地区将再度出现高温干燥天气,减产炒作令美豆跳涨,连粕大涨,中长期仍然维持强势。

生猪:2022年上半年供应充足,进入消费淡季,需求或难以提振,供大于求局势难改,仍将偏弱运行。下半年受能繁母猪去化的影响,以及需求回暖,供需错配,或将才能迎来上行可能。

郑糖:当前国内供需矛盾并不突出,自身驱动有限,跟随国际原糖变动,外糖进口成本的变化,导致国内边际成本随之而变,远月升水持续,中长期看好。

|

黄金白银免费指导加大师微信:t8866808