白银作为历史上除了黄金以外的另一种人们所热衷的贵金属投资品种,一直以来被当作是黄金的追随者,但是与黄金不同的是,白银除了可作为保值和流通工具,其50%的需求来源都是工业用途。因此,一直以来对于白银供需的争论就一直不断,部分人认为其需求才是推动这些年来白银价格上涨的主要原因,但也有一部分声音表示出,白银的走势主要是跟随黄金,其需求远远没有大家想象中美好。所以,作为投资者在目前阶段对白银供需关系的真实状况的了解就是非常之必要了。本文通过大量不为人知的的海外真实数据的深入分析及为大家理清事情的真相,解开一直以来行业内的迷团,为广大的白银投资者在今后的操作道路上指明了方向。(因2012年数据仍未出台,主要还是以2011年数据为参考) 白银还能供我们用多久??? 根据2012年USGS(美国地质调查局)计算,2011年世界已探明的银储量为52.8万吨。在2011年,银矿产量连续第九年上涨,至纪录新761.6万盎司(23689吨)。其中主要分布在秘鲁、波兰、智利、澳大利亚和中国,占世界总储量的73%。此外,墨西哥、美国和玻利维亚也有较丰富的银资源,根据目前矿产银每年2万3千吨的开采量估算,现有的世界银储量只能稳定支持开采23年左右,说明世界白银储量的保证程度并不很高,除非基本面发生剧烈动荡,例如新发现了大型银矿,否则这种已探明储量被消耗一空的可能性是完全正确的。世界上主要独立银矿山有澳大利亚坎宁顿铅锌银矿、墨西哥普罗阿诺银矿、俄罗斯杜卡特银矿、秘鲁乌丘查库银铅锌矿等。

全球银矿储量

2011年世界上主要初级银矿 (单位:百万盎司)

供给端:在2011 年,矿产银占白银总供给的73.2%,再生银占白银供给的24.7%,其余(包括官方沽售以及生产商对冲)只占2.1%。

需求端:在2011 年,工业需求占白银总需求的54.8%、首饰需求占18.4%、银币奖章占13.9%、摄影占7.7%以及银器占5.2%。 世界白银供给和需求表 单位:百万盎司

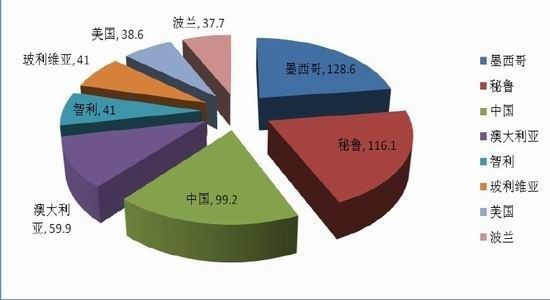

供给没有想象中紧缺 白银主要的供给来源分为三方面,即新矿的开采、银屑回收及政府抛售,其中:新矿开采是白银的主要供给来源,与黄金一样,白银的供需近十年来波动较小。特别是矿产银的供应,过去十年中,矿产银在白银总供给量占比基本稳定在70%左右。仅在2009 年,受到政府净出售量及旧银回收供给量减少的影响,矿产银供给量一度占总供给量的78%。产量增速方面,年均增长率为2.24%。考虑到未来五年中国巴西印度等人口众多的新兴经济体固定资产投资放缓将比较明显,同时欧美经济复苏不在基础建设这一块,未来五年的白银矿产银平均增速可能要比过去十年小,如果中国经济放缓3%,那么意味着可能基本金属的供给增速会平均下降0.5个百分点以上,故白银的矿产银增速未来五年平均可能会下降到2%或者2%以内。再生银方面,过去10年中,每年的旧银回收量大约在2亿盎司左右,占白银总供给量稳定在22%左右。由于白银在工业及摄影胶片中的应用构成了白银的主要需求,因此旧银回收较多也来自于此,供应量也较为稳定。2010年之后随着白银价格大幅上行,再生银供给出现稳步增长。因此整体来看,预计除非出现特殊事件,否则供给端将持续稳定。 2011年,全球矿山银产量23800吨,其中,墨西哥、秘鲁、中国、澳大利亚、智利、美国、波兰等国是主要的矿产银国家,分别位居世界前七位,产量合计占全球的77%。

2011年白银产量前20位国家 单位:百万盎司

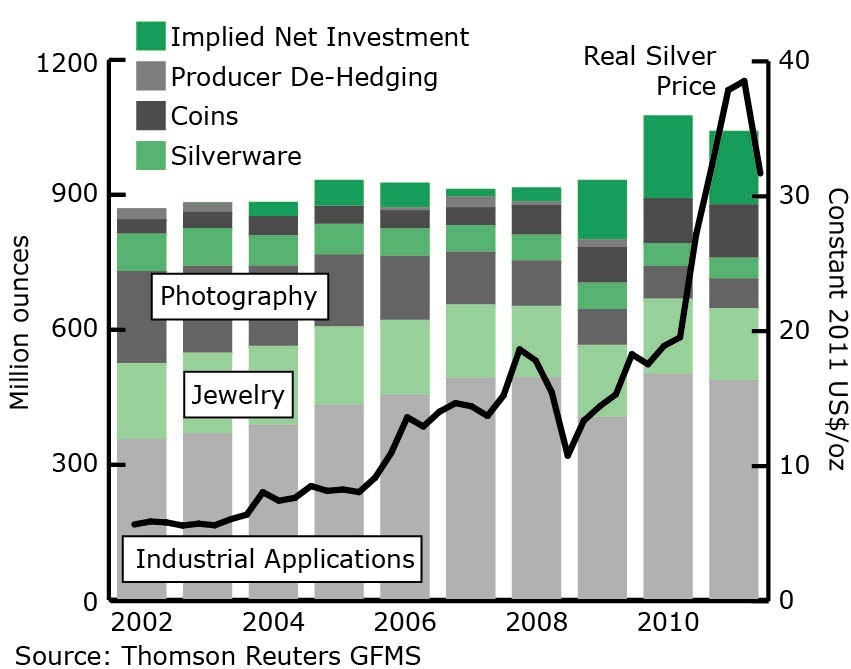

白银制造需求总额在2011年为876.6万盎司,跌幅为1.5%,但仍然达到了其自2000年以来的第二个最高水平。2011年,白银在工业应用中的使用下降了2.5%,至486.5万盎司,在2011年的前三个季度的工业制造比较强,然而,欧元区的危机在第四季度有显著影响到工业需求,导致年全年总量略有下降。

世界白银需求图(分别为:潜在净投资、矿产商对冲、银币、银器、摄影业、首饰、工业需求)

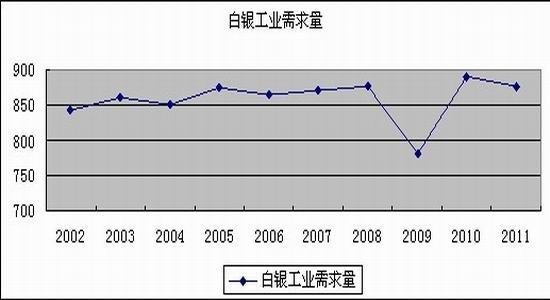

在2002年到2008年,白银工业需求处于逐年增长状态,但是涨幅逐年减少。而受到全球金融危机的影响,2009年白银工业需求出现负增长,但是2010年其工业需求出现了大幅度上涨,2011年则重新下跌。目前看来,2010年的工业需求或将成为近几年的一个峰值。而受到欧债危机拖累,以及新兴市场国家的经济增速明显放缓,2012年白银工业需求进一步萎缩,白银供给过剩局面将延续。根据世界白银协会最近发布的报告中对于2012年的预测性数据,从目前的预计数据看今年的全年供需总量预计在1066百万盎司,这一数字略高于2011年的1043.6百万盎司,上涨了2.1%。这个数字是在2011年的白银供需总量比2010年略有下降之后的再度回升。2013年,白银的工业需求方面,可能仍将继续是白银价格表现的不确定因素。

到底是奇货可居还是宝货难售?

揭开白银供需关系的一层层面纱,我们才看清事情的真面目,关于白银需求推动价格上涨其实是一个美丽的肥皂泡,吹吹就破。通过近十年白银供需关系来看,白银工业需求量都未能出现大幅增长,仅从2002年的843.5百万盎司上升到2011年的876.6百万盎司,十年,经济飞速增长的十年,才3.92%的增幅,明显说明白银的工业需求近十年都是处于供大于求状态。但不可想象的是,在此期间,银价却出现大幅上涨态势,特别是从2010年8月至11年10月,银价涨幅高达166.88%。那到底是什么因素推动了银价的大涨?其实细心观察,我们可从前面表格中发现,在工业需求难以提升的阶段,其投资需求却从2008年的31.2百万盎司上涨到2009年的132.2百万盎司,归根到底投资需求才是推动银价大幅上涨幕后推手,这也说明白银的工业属性明显要弱于其投资属性。所以,投资者不要再被白银奇货可居的谎言迷惑,在其投资属性功能未完全消化前,工业需求难以支撑其目前的高价,所以我们可以判断,在接下来的很长一段时间,白银价格走向仍还是将取决于其投资需求方面的变化。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

黄金白银免费指导加大师微信:t8866808