2月18日财经早餐:地缘风险刺激避险,美股重挫黄金突破1900,油价跌近2%

广告联系站长

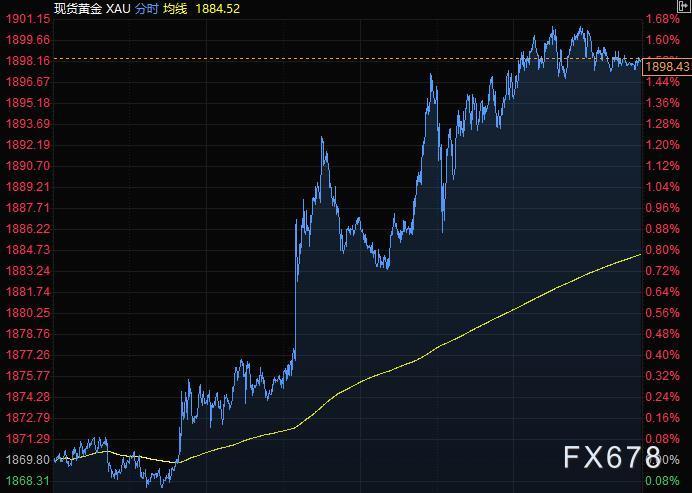

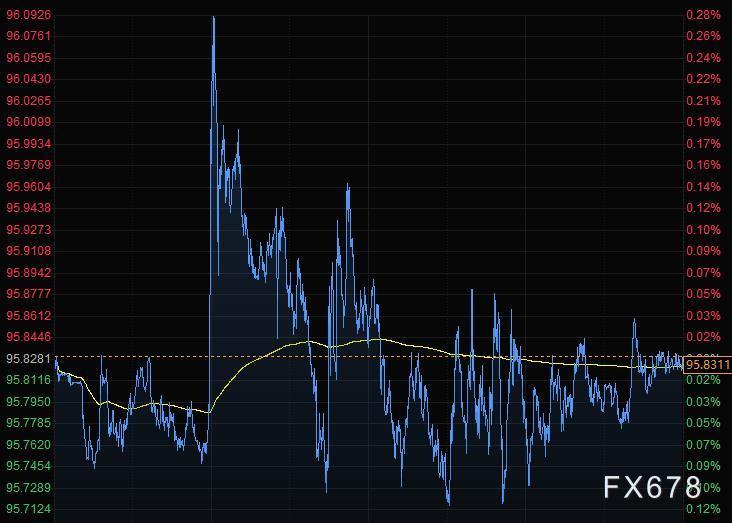

周四(2月17日)美元指数持稳,避险日元和瑞郎兑美元均触及两周高位,因市场担心俄罗斯与乌克兰的紧张局势升级,可能会对全球经济产生影响。现货黄金延续涨势,自去年6月以来首次突破每盎司1900美元,投资者争相入手避险黄金,此前美国总统拜登警告称俄罗斯入侵乌克兰的可能性仍然“非常高”。美油尾盘下跌2%,地缘政治风险,包括伊朗原油可能回归市场以及围绕乌克兰的紧张局势,都导致油价整周大幅波动,并且波及整个市场的远期结构。 商品收盘方面,COMEX 4月黄金期货收涨1.6%,报1902.00美元/盎司。WTI 3月原油期货收跌1.90美元,跌幅2.03%,报91.76美元/桶;布伦特4月原油期货收跌1.84美元,跌幅1.94%,报92.97美元/桶。 美股收盘情况:标普500指数下跌2.1%,报4380.26点;道琼斯工业平均指数下跌1.8%,报34312.03点;纳斯达克综合指数下跌2.9%,报13716.72点;纳斯达克100指数下跌3%,报14171.74点;罗素2000指数下跌2.4%,报2028.55点。 周五前瞻

23:45 2023年FOMC票委、芝加哥联储主席埃文斯、美联储理事沃勒发表讲话 凌晨00:00 FOMC永久票委、纽约联储主席威廉姆斯在一次经济展望虚拟活动上做主旨演讲 全球主要市场行情一览 美国股市重挫,交易员涌向债市及其他避险资产,对地缘政治风险的担忧加重了对央行货币政策前景的忧虑。标普500指数近85%成份股下跌,纳斯达克100指数重挫3%。 美国加大了有关俄罗斯可能进攻乌克兰的警告。总统拜登称俄军可能“自导自演”事端制造借口,一位高级外交官也说“入侵迫在眉睫”。俄罗斯官员则表示,既没有在入侵乌克兰,也没有此类计划。 Independent Advisor Alliance首席投资官Chris Zaccarelli表示,市场继续关注乌克兰事件,避险情绪随着地缘局势的升级-缓和而起伏不定。 圣路易斯联储主席James Bullard表示,可能需要将利率提高至2%上方才能遏制通胀。 高盛策略师称,历史罕见的劳动力市场吃紧、低失业率以及不断上升的工资通胀正在挤压利润率,让美国企业疲于应付。 贵金属与原油金价周四升穿每盎司1900美元,为去年6月来首次,在美国总统拜登表示有充分迹象表明俄罗斯计划入侵乌克兰后,投资者争相入手避险黄金;现货黄金稍早触及去年6月11日以来最高的1901.15美元/盎司。  随着乌克兰紧张局势加剧,美国股市急挫2%;Kitco Metals高级分析师Jim Wyckoff表示,当形势真的变得不明朗,焦虑情绪高涨时,黄金仍是值得投资的避险资产; 与此同时,俄罗斯将美驻俄大使馆副馆长Bartle Gorman驱逐出境,在对俄罗斯入侵乌克兰的担忧加剧之际,美国警告称将做出回应。 Heraeus Metals Germany GmbH高级交易员Alexander Zumpfe称,乌克兰局势仍然牵动市场,投资者正在寻找避风港,通常危机时刻对黄金有利。 Aakash Doshi等花旗集团分析师将黄金短线价格预测从之前的1825美元上调至1950美元,理由是地缘政治紧张局势和资产市场交易量增加。该行仍然看空黄金,未来6至12个月的目标价为1750美元,原因是“更高的实际收益率和股票走强可能再次对黄金价格构成压力,风险溢价应该会下降”。 原油价格周四下跌,纽约原油期货收盘下跌2%,因与伊朗就恢复核协议的谈判进入最后阶段,可能会解锁更多原油供应,但主要能源出口国俄罗斯与西方在乌克兰问题上的紧张关系限制了油价的跌幅。  尽管原油期货曲线显示市场处于有史以来最强劲的时期之一,并且价格继续大幅震荡。地缘政治风险,包括伊朗原油可能回归市场以及围绕乌克兰的紧张局势,都导致油价整周大幅波动,并且波及整个市场的远期结构。 经纪商PVM oil的Stephen Brennock表示,石油市场陷入了伊朗制裁解除和俄罗斯-乌克兰紧张局势之间的拉锯。 本周早些时候,这两大指标合约价格均升至2014年9月以来的最高水平,两者都仍将在未来几个月面临极端的逆价差,即近月合约的价格高于远月合约的价格,表明供应紧张。 8月前的布伦特原油期货和美国原油期货都处于瑞穗能源期货执行董事Robert Yawger所说的“超级逆价差”状态,即每个月的原油期货价格比前一个月至少低1美元。 然而,俄罗斯可能入侵乌克兰引发的紧张局势继续支撑着石油市场,能源供应可能中断。俄罗斯否认有入侵乌克兰的计划。 外汇周四美元指数持稳,随着乌克兰局势再度紧张,避险货币日元和瑞郎走强,而美国股市下跌,美联储紧缩担忧仍存。  美元指数尾盘报95.83,10年期美债收益率下跌7个基点至1.965%。美国经济数据好坏参半,建筑许可处于2006年以来的最高水平,而2月份费城联储制造业指数下降。 俄乌冲突盖过了对美联储收紧政策计划的担忧。美联储预计将从3月会议开始行动,但市场对升息幅度的预期不尽相同。 上周,美国最新公布的消费者物价数据显示通胀创40年来最高,利率期货市场预计3月加息50个基点的可能性约为70%。周四,这一可能性已降至37%。 更有可能的情境是加息25个基点。也就是说,即使美联储立场已转趋鹰派,美元仍基本保持不变。 对俄罗斯入侵的担忧推动美国股市大幅下挫,并刺激了对避险国债的买盘。 凯投宏观市场经济学家Jonathan Petersen表示,我们认为,这在很大程度上是因为其他央行的鹰派转变也推高了其他发达市场的长期国债收益率,导致相对收益率的变动较小。 避险日元和瑞郎兑美元周四均触及两周高位,因市场担心俄罗斯与乌克兰的紧张局势升级,可能会对全球经济产生影响。美元兑日元一度挫至114.85,为2月初以来最低,尾盘下跌0.5%,报114.94。欧元兑日元在200日移动均线130.48获得支撑。美元兑瑞郎一度触及0.9189瑞郎,为2月3日以来最低,盘尾报0.9204,下跌0.25%。 Western Union Business Solutions高级市场分析师Joe Manimbo表示,避险货币跑赢,今天的地缘政治发展令达成外交协议以避免在乌克兰边境展开军事行动的希望变得渺茫。 欧元兑美元下跌约0.11%,至1.1361,盘中波动区间为1.1323-1.1386,欧洲债券收益率走低;短期支撑位在55日移动均线1.1328,阻力位在1.1400。欧洲央行首席经济学家Philip Lane和管委De Cos表示不应该对短期通胀反应过度。 英镑兑美元一度上涨0.4%,至1.3638,创1周高点;2月10日触及的高点1.3644是短期阻力位。 随着美股大跌,一些对风险人气敏感的大宗商品货币下跌,澳元兑美元下滑0.11%,报0.7187;美元兑挪威克朗上涨0.45%,至8.9214。纽元兑美元缩窄涨幅,尾盘涨0.15%至0.6689。 国际要闻【美联储布拉德:或需要将利率提高至2%上方才能遏制通胀】美联储布拉德表示,要打压通胀可能需要央行将基准利率调整至中性目标利率(他认为在2%左右)上方。布拉德称:“如果你想给通胀施加下行压力,你实际上必须达到中性利率——甚至超越。这是我的一个主要关切点,我们现在还不能这么做,但我们将来必须有能力做到这一点,以防通胀不如预期的那样温和。”此外其重申了此前观点,即美联储应该在7月1日之前累计加息100个基点,并在第二季度开始收缩资产负债表,以应对40年来最快的通胀。 【克利夫兰联储主席梅斯特:我支持FOMC在3月份加息,并在之后几个月继续加息;如果美国通胀届时没能回落,美联储可以加快收紧货币政策的步伐。紧缩的力度应当取决于经济数据和前瞻指引。预计2022-23年通胀将高于2%,存在上行风险】 【美国总统拜登:俄罗斯“入侵”乌克兰的可能性“非常高”,我感觉可能会在未来几天发生。美国所掌握的每个迹象都表明,他们准备好了进入乌克兰】 【俄罗斯回应美国:没有入侵乌克兰也无此计划】俄罗斯对美国就其全球安全保障的反提议做出回应,称:没有发生“入侵”乌克兰,俄方没有这样的计划。俄方坚持要求美国从中欧、东欧、东南欧及波罗的海国家撤走所有部队和武器。俄方建议,与美国共同探讨新版安全机制。(国际文传通讯社) 【欧洲央行首席经济学家Lane:欧元区通胀若在2%附近趋于稳定,那将允许央行实施货币政策正常化。央行不应当对短期内的通胀高企反应过度】 【美国上周抵押贷款利率飙升至3.92%,为2019年5月以来最高】美国抵押贷款利率正在逼近4%。房地美声明称,30年期房贷利率平均为3.92%,高于上周的3.69%,创2019年5月以来的最高水平。这是抵押贷款利率连续第二年攀升,追随10年期美国国债收益率涨势。为遏制处于40年高位的通胀率,美联储考虑开始加息。必要时或加快紧缩步伐这可能会进一步推高抵押贷利率,进一步增加美国人的买房成本。由于房源供应紧张,房价被一路推高,许多潜在买家不得不黯然退出。房贷利率比约一年前高出了一个百分点以上,当时30年抵押贷款利率均值触及纪录低点2.65%。 国内要闻【1月份房贷保持平稳,房企化险有序推进】当前,房地产融资的市场预期正在稳步改善。初步统计显示,2022年1月房地产贷款新增约6000亿元,较去年四季度月均水平多增约3000亿元。其中,房地产开发贷款多增约2000亿元,个人住房贷款多增约1000亿元。除了间接融资,房地产企业的直接融资也获得了改善,多家房企已经或准备在银行间市场发行中期票据。与此同时,部分房企的风险化解工作正在有序推进。在中国人民银行、中国银保监会联合印发《关于做好重点房地产企业风险处置项目并购金融服务的通知》后,近日已有招商银行、浦发银行、平安银行等机构积极参与。(经济日报) 【中国有色金属工业协会:预计2022年主要有色金属价格将高位震荡】2月17日,中国有色金属工业协会发布2021年有色金属工业经济运行情况。中国有色金属工业协会预测,2022年,主要有色金属价格总体将呈高位震荡格局;有色金属行业固定资产投资额大体与2021年持平;有色金属产品出口量仍有望维持增长,但增幅可能会放缓,铜铝等矿山原料进口有望保持稳定或略有增加。 |

黄金白银免费指导加大师微信:t8866808