УРСЊДЂЃКРњДЮМгЯЂ50ИіЛљЕуЖМЗЂЩњСЫЪВУДЃП

ЙуИцСЊЯЕеОГЄ

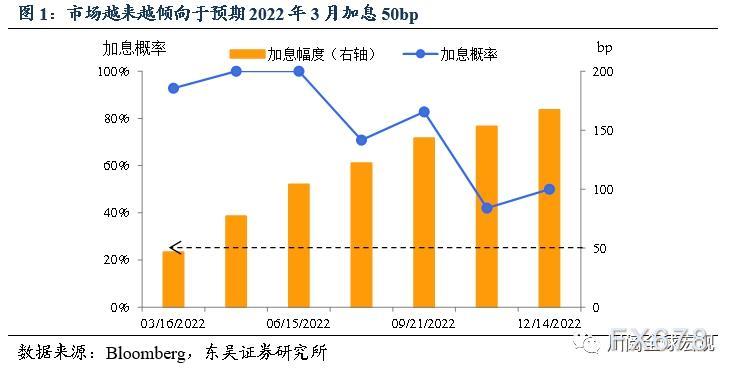

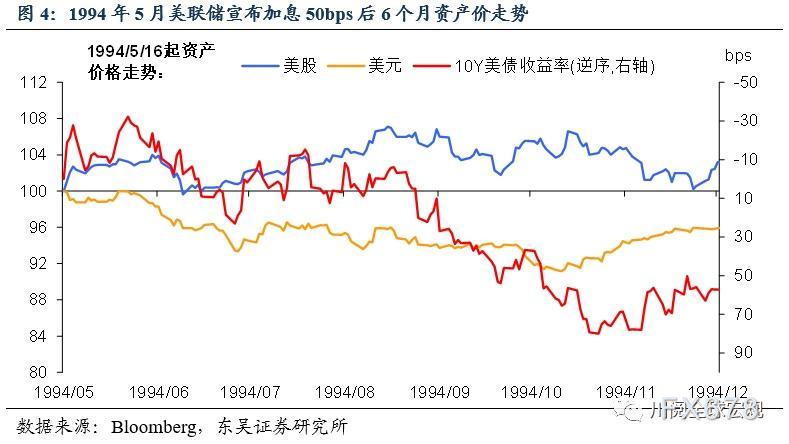

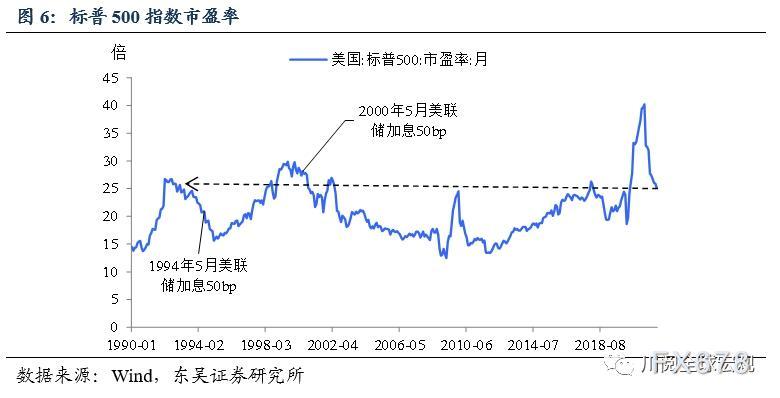

УРСЊДЂ3дТМгЯЂ50bpЛсЪЧдѕбљвЛжжЧщОАЃПУРЙЩКЭУРеЎЪЧЧхВжРыГЁЛЙЪЧГжгаВЂЦэЕЛЃПЫфШЛ1дТЭЈеЭЪ§ОнЙЋВМКѓЃЌЪаГЁдЄЦк3дТМгЯЂ50bpЕФИХТЪвбОЩ§жСНгНќ80%ЃЌЕЋБЯОЙУРСЊДЂЩЯвЛДЮМгЯЂ50bpвбОЪЧвЃдЖЕФ2000ФъЃЌвђДЫШчЙћУРСЊДЂецЕФдк3дТМгЯЂ50bpЃЌВЛЪЧЪаГЁдЄЦкЬЋЖрЃЌЖјЪЧУРСЊДЂжегквтЪЖЕНдБОИјЕФОЭВЛЙЛЁЃ вђДЫЃЌДгЯждкПЊЪМЕН3дТвщЯЂЛсвщЕФМъФЌЦкЧАЃЌШчЙћгадНРДдНЖрЕФУРСЊДЂЙйдБИФПкжЇГж3дТМгЯЂ50bpЃЌФЧетжжЧщОАОЭВЛдйЪЧЮВВПЗчЯеЁЃДгЕБЧАРДПДЃЈНижС2022Фъ2дТ10ШеЃЉЃЌжЇГж3дТМгЯЂ50bpЕФУРСЊДЂЙйдБжЛгаДѓгЅХЩВМРЕТЃЌЦфЫћЙйдБЛђЗДЖдЁЂЛђШЯЮЊЪБЛњВЛГЩЪьЃЌЛЙашОМУЪ§ОнРДбщжЄЁЃЮвУЧШЯЮЊНгЯТРДвЊУмЧаЙизЂУРСЊДЂЙйдБЕФБэЬЌЃЌгШЦфЪЧБЋЭўЖћгк2дТЕзЯђЙњЛсЬсНЛАыФъЖШЛѕБвеўВпБЈИцЪБЕФжЄДЪЃЌвдМАНЋгк3дТвщЯЂЛсвщЧАвЛжмЙЋВМЕФ2дТЭЈеЭЪ§ОнЁЃШчЙћЗЂЯжУРСЊДЂЙйдБПкЗчвЛжТзЊЯђЃЌЮвУЧКмПЩФмНЋПДЕННќ30ЖрФъРДКБМћЕФУРСЊДЂМгЯЂВйзїЁЃ  вдЪЗЮЊМјЃЌРњЪЗЩЯУРСЊДЂМгЯЂ50bpЃЌОМУКЭзЪВњЕФБэЯжШчКЮЃПдк1990ФъвдРДЕФ4ДЮМгЯЂжмЦкжадјГіЯжЙ§5ДЮМгЯЂЗљЖШГЌЙ§50bpЕФЧщПіЃЌМЏжагк1994Фъ2дТжС1995Фъ2дТЁЂ1999Фъ6дТжС2000Фъ5дТетСНТжМгЯЂжмЦкжаЁЃЕЋет5ДЮВйзїЖМВЛЪЧМгЯЂжмЦкжаЕФЪзДЮЁЃ1990ФъвдРДЕФНєМБМгЯЂКЭМгЯЂ50bpвдЩЯЕФВйзїЖМдДгкЧПОЂОМУЛюЖЏЯТЃЌВЛЖЯдіИпЕФОЭвЕашЧѓКЭШевцМгОчЕФЭЈеЭбЙСІЁЃ   1994Фъ4дТНєМБМгЯЂ25bpКѓЃЌ5дТМгЫйМгЯЂ50bpОМУЛљБОУцЗНУцЃЌУРЙњОМУОРњСЫ90ФъДњГѕЕФЫЅЭЫКѓЃЌОМУИДЫеЪЦЭЗдк1994ФъУїЯддіЧПЁЃОЁЙмбЯКЎвжжЦСЫВПЗжЯћЗбгыЭЖзЪашЧѓЃЌЕЋВњФмРћгУТЪШДНјвЛВНЩЯЩ§ЁЃЖёСгЬьЦјЙ§КѓЃЌ1994Фъ3дТЁЂ4дТЗЧХЉаТдіОЭвЕШЫЪ§МБОчдіМгЃЌЦНОљжмЙЄЪБдіГЄжСРњЪЗИпЮЛЁЃЭЌЪБЃЌФъФкФмдДМлИёьЩ§ЃЌЭЈеЭдЄЦкгк4дТНјвЛВНЩЯЩ§жС3%ЁЃСэвЛЗНУцЃЌдкДЫЧАСНДЮМгЯЂЙ§КѓЃЌеЎШЏКЭЙЩЦБМлИёМБОчЯТЕјЃЌУРСЊДЂШЯЮЊЭЖЛњЧщаївбгаЫљМѕЩйЁЂН№ШкЪаГЁВЛЬЋПЩФмЖдМгЯЂВњЩњЙ§ЖШЗДгІЃЛМДБуМЬајМгЯЂУРЙњОМУвВФмдкФъФкБЃГжНЯИпдіГЄЖЏФмЁЃвђДЫЃЌУРСЊДЂгк1994Фъ4дТНєМБМгЯЂ25bpЃЌВЂдкЫцКѓЕФвщЯЂЛсвщЩЯДѓОйМгЯЂ50bpЁЃ зЪВњБэЯжЩЯЃЌ1994ФъУРСЊДЂМгЫйЕФМгЯЂЕМжТУРеЎЪевцТЪДѓЗљЩЯеЧЃЌЕЋВЂЮДЕМжТУРЙЩДѓЕјЁЃЙЩЪаЗНУцЃЌОЙ§ЧАСНДЮМгЯЂНижС1994Фъ4дТГѕЃЌБъЦе500вбОЯТЕјСЫ9%ЃЌЫфШЛжЎКѓУРСЊДЂЗжБ№дк5дТЁЂ8дТКЭ11дТМгЯЂ50bpЃЌУРЙЩдкМгЯЂКѓГіЯжСЫНзЖЮадЕїећЃЌЕЋећЬхДІгке№ЕДЁЃЖјЭЌЦк10ФъЦкУРеЎЪевцТЪДѓЗљЩЯеЧЃЌФъФкзюДѓеЧЗљДя80bpЁЃ  2000Фъ5дТУРСЊДЂМгЯЂ50bpЃЌвВЪЧБОТжНєЫѕжмЦкзюКѓвЛДЮМгЯЂОМУЛљБОУцЗНУцЃЌБЫЪБаХЯЂММЪѕЕФПьЫйЗЂеЙЭЦЖЏУРЙњОМУЗБШйЃЌЪЇвЕТЪНЕжСЕЭЕуЃЌдгЭКЭЦфЫћДѓзкЩЬЦЗМлИёЕФЩЯеЧДйЪЙЭЈеЭЗчЯедйДЮИЁГіЫЎУцЁЃ2000Фъ3дТCPIвбЩ§жС3.8%ЃЌЕЋ3дТжС5дТГжајЬсЩ§ЕФРЭЖЏСІГЩБОБэУїЭЈеЭбЙСІЛђНЋНјвЛВНдіМгЃЌЭЈеЭдЄЦкНјвЛВНЩ§жС3.0%вдЩЯЁЃДЫЭтЃЌзмашЧѓПьЫйРЉеХвбГЌЙ§ЧБдкЙЉгІЫЎЦНЃЌРЭЖЏСІЕШзЪдДГіЯжСЫНјвЛВНЪеНєМЃЯѓЁЃМјгкетаЉЧщПіЃЌУРСЊДЂдк1999Фъ6дТжС2000Фъ3дТМф5ДЮМгЯЂ25bpКѓЃЌгк5дТОіЖЈМгЯЂ50bpжС6.5%ЃЌвдДЫНсЪјСЫБОТжМгЯЂжмЦкЁЃ етВЈУРСЊДЂМгЯЂ50bpsВЛЕЋНсЪјСЫМгЯЂжмЦкЃЌЛЙжеНсСЫ“ПЦЭјХнФ”ЁЃМгЯЂ50bpКѓЕФНќАыИідТУРЙЩЕјЗљ5%ЃЌЗДЕЏКѓдкНќ4ИідТФкКсХЬе№ЕДЃЌзюжегЩгкУРЙњОМУзпШѕЃЌАщЫцзХЩЯЪаЙЋЫОгЏРћФмСІЯджјЯТЛЌЃЌУРЙЩВНШыамЪаЁЃЖјУРеЎРћТЪНідкаћВММгЯЂКѓЕФМИЬьФкаЁЗљЗДЕЏЃЌдкОМУЛљБОУцЯТааЁЂЙЩЪаЧїШѕЕФБГОАЯТЃЌ6ИідТЙВМЦЯТааНќ130bpЁЃ2001Фъ3дТУРЙњОМУНјШыЫЅЭЫЁЃ   вдЪЗЮЊМјЃЌШчЙћУРСЊДЂМгЯЂ50bpЃЌЮвУЧШЯЮЊ2022ФъИќЯё1994ФъЃЌЕЋЪЧЙЩЪаЙРжЕЦЋИпЪЧвўЛМЁЃ1994ФъКЭ2000ФъУРСЊДЂМгЫйМгЯЂЕМжТхФШЛВЛЭЌЕФЙЩеЎБэЯжЃЌвЛИіживЊЕФдвђЪЧ1994ФъДІгкОМУЩЯЩ§жмЦкЕФдчЦкЃЌЖј2000ФъдђЪЧДІгкЭэжмЦкНзЖЮЁЃДгОМУжмЦкЩЯПДЃЌ2022ФъМгЯЂ50bpЕФГЁОАЛсИќЯё1994ФъЃЌЕЋЪЧЙЩЪаЙРжЕЦЋИпЪЧживЊвўЛМЃЌетвтЮЖзХ3дТУРСЊДЂМгЯЂ50bpЛсКмПЩФмЛсЕМжТУРЙЩНјвЛВНЕїећЃЌ10ФъЦкУРеЎЪевцТЪЕФЩЯеЧвВЛсНзЖЮадЯнШыЭЃжЭКЭЗДИДЁЃ ЗчЯеЬсЪОЃКвпЧщРЉЩЂГЌдЄЦкЃЌеўВпЖдГхОМУЯТааЕФаЇЙћВЛМАдЄЦкЁЃ ЃЈЮФеТРДдДЃКЖЋЮтжЄШЏЃЉ |

ЛЦН№АзвјУтЗбжИЕММгДѓЪІЮЂаХЃКt8866808