美国1月CPI续创近40年新高,FED加速收水预期看涨,黄金跳水逾8美元

广告联系站长

|

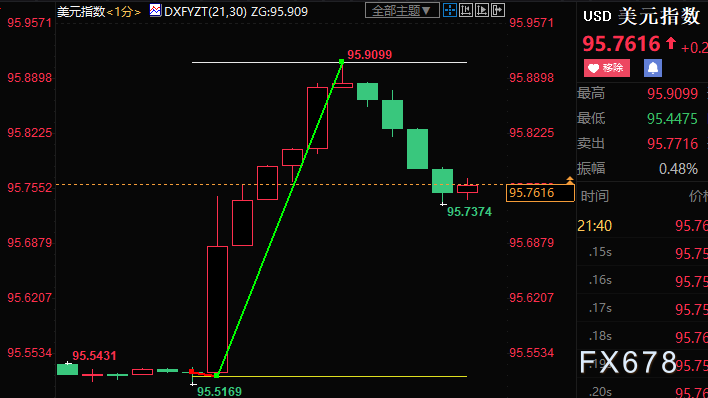

北京时间周四(2月10日)21:30,美国公布1月通胀数据,再创近40年新高,美联储加速收紧货币政策概率大增。截至发稿,现货黄金急跌逾8美元至1821.79美元/盎司;美指蹿升逾35点至95.91。

具体数据显示,美国1月CPI年率录得7.50%,创1982年2月以来新高,预期值和前值分别为7.20%和7%;美国1月核心CPI年率升至6%关口,创1982年9月以来新高,预期值和前值分别为5.90%和5.50%。 美国1月CPI数据公布后,美国利率期货走势暗示,市场押注美联储在3月会议上加息50个基点的可能性从之前的不到30%升至43%,年内加息近6次。 美联储官员的期待这一水平让人回想起1970年代和1980年代的通胀冲击,当时的通胀促使美联储加快提高借贷成本的计划,并减持政府债券和抵押支持证券。但美联储官员仍对通胀即将达到峰值抱有希望。 亚特兰大联储主席博斯蒂克(Raphael Bostic)周三在接受CNBC采访时表示:“我希望在我们从春季进入夏季时这将转化为缓慢下降,这将给我一些安慰,我们正朝着正确的方向前进,也许能让美联储在经济持续复苏之际以较慢的速度加息。” 克利夫兰联储主席梅斯特(Loretta Mester)表示,美联储将不得不比过去更快撤走宽松政策并驯服远高于目标的通胀,但或许没必要一开始就在今年3月加息50个基点。 美斯特指出,随着部分供应限制得到解决,以及美联储撤走了在疫情期间为经济提供的部分支持,预计今年通胀将有所缓解——在今年晚些时候回落至2%上方。 梅斯特是今年的FOMC票委。她表示,美联储每次会议都会考虑是否升息,3月15-16日会议后,未来升息将取决于通胀的强度,以及通胀放缓的程度或持续的时间。 对于在3月15-16日的政策会议上开始加息,美联储已取得一致。但目前还不清楚的是,美联储必须采取多少措施来应对通胀,也不清楚商品供应链和美国劳动力市场有多大可能自行恢复到疫情前的低通胀和低失业率的正常状态。 失业率跌至3%?一些分析人士认为,美联储已经与经济趋势脱节。目前的失业率为4%,按历史标准来看是很低的,而且在创纪录的职位空缺、工资上涨以及随着目前的疫情消退,经济可能会在年内激增的情况下,失业率有可能变得更低。一些人预测今年的失业率将降至或低于3%,创1950年代以来最低。 美国银行全球经济主管Ethan Harris本周形容美国经济毫无减速迹象,他预计美联储今年将加息七次,这意味着在2022年剩余的每次政策会议上都加息。他表示,美联储目前还不愿承认在对抗通胀方面行动太迟,“我认为他们应该。” 但疫情时代的美国经济已经不止一次令人感到意外,而且目前有好几股互相拉扯的力量在起作用。例如,联邦政府支出下降可能会使消费放缓,但家庭财务状况良好则可能支撑消费。 Pantheon Macroeconomics的首席经济学家Ian Shepherdson说,他预计库存上升、全球航运情况趋缓、以及美联储初步的加息动作,将快速拉低通胀,明年回到美联储2%的目标,汽车等关键商品的价格甚至会在2022年晚些时候下跌。 他还补充道,届时利率仍需要上升,但原因是经济继续改善,而不是因为美联储还在对抗通胀,“一旦他们认为掌握了通胀趋势图,美联储将谨慎行事。这应该会在今年年中到来。”他预计汽车价格将大幅回落,房价升值将放缓。 供应链紧张正在缓解在金融市场上,自从美联储去年年底开始放缓购债步伐并发出加息信号以来,对家庭和企业收取的利率已经上升。房屋融资成本正在上升。供应链也有一些改善的迹象。许多商品领域的库存已经得到补充,缓解了在大流行初期商品价格大涨的局面。 航运巨头马士基集团(A.P.Moller-Maersk)高管在周三发布最新财报后表示,他们预计2022年下半年全球航运形势将“正常化”。在整个疫情期间,港口货物积压和集装箱短缺一直困扰着企业,因为全球制造商发现,重新开放全球经济比为应对疫情而关闭全球经济更难。 洛杉矶港(POLA)执行董事Gene Seroka告诉当地媒体,随着南加州港口外排队的船舶数量降至去年秋天以来的最低水平,一度导致美国主要港口瘫痪的供应链问题得到缓解。 穆迪分析首席经济学家赞迪(Mark Zandi)在推特上说:“随着疫情继续消退……通胀也将随之回落。全球供应链正在变得顺畅……而且随着工人恢复健康,薪资增长将趋缓。”

北京时间周四(2月10日)21:30,美国公布1月通胀数据,再创近40年新高,美联储加速收紧货币政策概率大增。截至发稿,现货黄金急跌逾8美元至1821.79美元/盎司;美指蹿升逾35点至95.91。

具体数据显示,美国1月CPI年率录得7.50%,创1982年2月以来新高,预期值和前值分别为7.20%和7%;美国1月核心CPI年率升至6%关口,创1982年9月以来新高,预期值和前值分别为5.90%和5.50%。 美国1月CPI数据公布后,美国利率期货走势暗示,市场押注美联储在3月会议上加息50个基点的可能性从之前的不到30%升至43%,年内加息近6次。 美联储官员的期待这一水平让人回想起1970年代和1980年代的通胀冲击,当时的通胀促使美联储加快提高借贷成本的计划,并减持政府债券和抵押支持证券。但美联储官员仍对通胀即将达到峰值抱有希望。 亚特兰大联储主席博斯蒂克(Raphael Bostic)周三在接受CNBC采访时表示:“我希望在我们从春季进入夏季时这将转化为缓慢下降,这将给我一些安慰,我们正朝着正确的方向前进,也许能让美联储在经济持续复苏之际以较慢的速度加息。” 克利夫兰联储主席梅斯特(Loretta Mester)表示,美联储将不得不比过去更快撤走宽松政策并驯服远高于目标的通胀,但或许没必要一开始就在今年3月加息50个基点。 美斯特指出,随着部分供应限制得到解决,以及美联储撤走了在疫情期间为经济提供的部分支持,预计今年通胀将有所缓解——在今年晚些时候回落至2%上方。 梅斯特是今年的FOMC票委。她表示,美联储每次会议都会考虑是否升息,3月15-16日会议后,未来升息将取决于通胀的强度,以及通胀放缓的程度或持续的时间。 对于在3月15-16日的政策会议上开始加息,美联储已取得一致。但目前还不清楚的是,美联储必须采取多少措施来应对通胀,也不清楚商品供应链和美国劳动力市场有多大可能自行恢复到疫情前的低通胀和低失业率的正常状态。 失业率跌至3%?一些分析人士认为,美联储已经与经济趋势脱节。目前的失业率为4%,按历史标准来看是很低的,而且在创纪录的职位空缺、工资上涨以及随着目前的疫情消退,经济可能会在年内激增的情况下,失业率有可能变得更低。一些人预测今年的失业率将降至或低于3%,创1950年代以来最低。 美国银行全球经济主管Ethan Harris本周形容美国经济毫无减速迹象,他预计美联储今年将加息七次,这意味着在2022年剩余的每次政策会议上都加息。他表示,美联储目前还不愿承认在对抗通胀方面行动太迟,“我认为他们应该。” 但疫情时代的美国经济已经不止一次令人感到意外,而且目前有好几股互相拉扯的力量在起作用。例如,联邦政府支出下降可能会使消费放缓,但家庭财务状况良好则可能支撑消费。 Pantheon Macroeconomics的首席经济学家Ian Shepherdson说,他预计库存上升、全球航运情况趋缓、以及美联储初步的加息动作,将快速拉低通胀,明年回到美联储2%的目标,汽车等关键商品的价格甚至会在2022年晚些时候下跌。 他还补充道,届时利率仍需要上升,但原因是经济继续改善,而不是因为美联储还在对抗通胀,“一旦他们认为掌握了通胀趋势图,美联储将谨慎行事。这应该会在今年年中到来。”他预计汽车价格将大幅回落,房价升值将放缓。 供应链紧张正在缓解在金融市场上,自从美联储去年年底开始放缓购债步伐并发出加息信号以来,对家庭和企业收取的利率已经上升。房屋融资成本正在上升。供应链也有一些改善的迹象。许多商品领域的库存已经得到补充,缓解了在大流行初期商品价格大涨的局面。 航运巨头马士基集团(A.P.Moller-Maersk)高管在周三发布最新财报后表示,他们预计2022年下半年全球航运形势将“正常化”。在整个疫情期间,港口货物积压和集装箱短缺一直困扰着企业,因为全球制造商发现,重新开放全球经济比为应对疫情而关闭全球经济更难。 洛杉矶港(POLA)执行董事Gene Seroka告诉当地媒体,随着南加州港口外排队的船舶数量降至去年秋天以来的最低水平,一度导致美国主要港口瘫痪的供应链问题得到缓解。 穆迪分析首席经济学家赞迪(Mark Zandi)在推特上说:“随着疫情继续消退……通胀也将随之回落。全球供应链正在变得顺畅……而且随着工人恢复健康,薪资增长将趋缓。” |

黄金白银免费指导加大师微信:t8866808