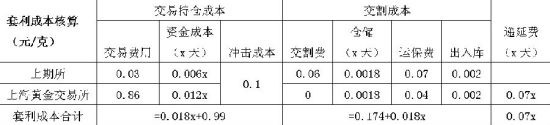

国内黄金期货自上市以来日臻完善,与国内外现货市场的联系也日益紧密,但受交易时段的限制,单方向的投资策略面临较大的跳空风险。随着近年来金价波动的加剧,期现货市场的价差波动也在不断加大,期现跨市套利交易逐渐得到市场重视。 本文选择黄金T+D交易价格作为现货价格基准,主要是基于以下考虑:第一,黄金T+D交收的现货黄金,在质量标准和等级等交割方面的要求与期货交割极为相似,部分品牌甚至可直接注册仓单用于期货交割。第二,T+D的延期交收机制相比现货交易更加灵活,在套利交易中可省去交割、仓储以及运输等费用,一定程度上降低了套利成本。T+D的保证金交易机制要比直接现货交易节省资金占用成本。第三,黄金T+D与黄金现货之间的价差非常小,主要是交易和交割等费用以及交割等级上的差别所致。 套利成本测算 该期现套利策略成本主要涉及两个市场的交易费用和现货交割过程中涉及到的交割、仓储以及运输等费用。此外,资金占用、市场冲击成本以及T+D交易中的递延费用等不确定成本则需要根据不同市场环境和套利策略进行灵活处理。 表1:期现套利成本涉及费用明细

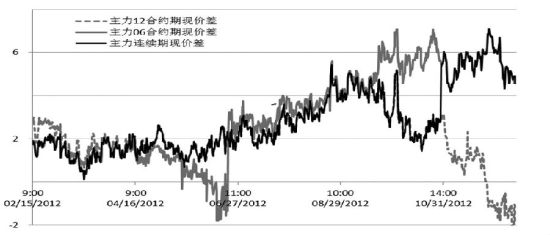

在实际交易中,不同的策略涉及到的成本不完全相同。统计套利策略不涉及现货的交割,仅产生固定的交易成本0.99和变动的持仓成本(0.018+0.07)x。其中,ETF持仓成本(递延费)与当日的交收申报量对比有关,有收有付,且长期看来能对冲大部分成本,而资金占用成本相比较低,两者均在策略分析中予以忽略。 同样,在买现卖期交割套利策略中,需要进行交割时,可以选择在头寸建立期初即进行T+D的交割,获得黄金现货并持有至期货到期交付现货(产生仓储成本),也可以在期货持仓到期日再进行T+D交割用于交付期货交割(产生递延费)。两者区别主要在于仓储成本(0.018x)和递延费用(0.07x)之间的差异。 期现价差分析 在所有套利交易中,价差都是至关重要的环节。观察价差变化规律,有助于发现并确认套利机会,从而制定相应的套利策略,以较低的风险获得适当的盈利。由于沪金期货每年仅有6月份和12月份两个主力合约,我们分别统计两个主力合约以及其连续合约同现货之间的价差,可以发现以下规律: 第一,期货减现货的价差总体维持正值,即黄金期货价格始终高于T+D。主力连续合约与T+D一小时均价的价差,最小值为0.13,最大值为7.11。统计的941个样本数据中,价差中位数为2.33,平均价差为2.8。主力6月份和12月份合约仅在临近交割时出现负价差的情况。 图1:6月合约、12月合约和连续合约与黄金T+D一小时平均价差走势

表 2:期现价差数据统计描述

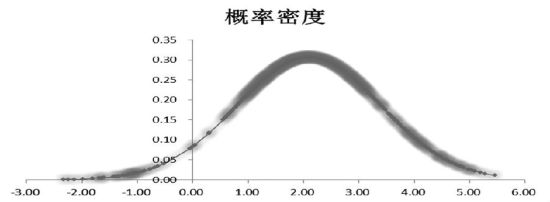

第二,主力合约随着交割月份的临近,期现价差回归趋势显著;从每个合约活跃至交割结束期间,期现价差整体呈现类似标准正太的分布。1212合约的统计数据显示,历史平均价差为2.1元/克,价差波动在1-3.5元/克之间的占比高达80%;两端价差(x<1,>3.5)占比均在10%以下。 图2:沪金期货1212合约与黄金T+D价差布(颜色深浅代表价差分布集中程度)

第三,结合行情看,价差波动具有一定的阶段性特点。长期价差呈现出一定的趋势性,但总体围绕均值上下波动的规律性极为显著。期货价格波动幅度相比现货加大,价差随金价上涨、下跌而相应扩大或缩小。价格急涨急跌情况下,价差极易出现极值。金价步入横盘整理阶段,金价较为稳定,价差波动幅度在2元之内。 图3:黄金期货主力合约与黄金T+D一小时价差走势 期现套利策略制定与评估 鉴于上期所黄金期货每年仅有两个合约(6、12月份)较为活跃,传统的建立在交割基础上的期现套利机会大幅降低,策略盈利能力受到制约。期现套利策略基本上是以持有T+D头寸和期货头寸的形势存在,并在期货合约到期前平仓了结头寸。只有在持有现货成本极为有利或者价差走势极为不利的情况下,我们才会选择现货的实物交割,来扩大利润和锁定风险。因此,我们主要侧重基于价差规律的统计套利策略,基于交割期现套利是我们进行统计套利的最后保障。 1.基于交割的无风险套利策略制定 根据期现套利理论,只要期现价差超过套利成本即存在无风险的套利机会。根据上述成本核算,可以得出期现套利的无风险套利区间。 表3:交割套利套利无风险区间

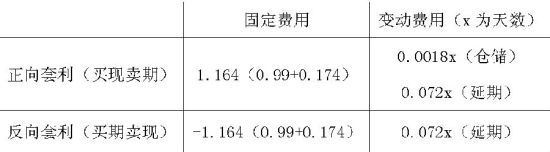

由于套利持仓天数和延期费用收付方向均不确定,假设延期费用可以收付相抵,而仓储费率较低也可忽略不计,据此可以得出无风险套利区间为:-1.12—1.12,即只要价差在区间之外,即可通过交割的套利获取期现套利的无风险利润。 结合上述价差分析,由于期货价格一直大于现货价格,反向套利出现的机会极少,我们主要侧重于买T+D卖期货的正向套利策略。 考虑套利机会和潜在盈利能力,可据期货到期时间和价差走势,确定进行套利的空间。假设目标利润为2元/克,在期初价差达到3.2元/克时,买入一公斤黄金T+D合约,同时卖出一手期货合约,进行正向套利。无论期限价格和价差如何变化,通过持有至期货到期时进行交割,即可获得2元/克的利润。回报率(2.22%)=利润(2×1000)/资金占用(90000),每年两次操作即可获得4.5%的回报率。 该套利策略由于机会较少,极大限制了策略本身的盈利能力。此外,策略中忽略了仓储成本和延期费风险将降低策略的盈利能力。因此,只有在价差变动极为不利的情况下才使用交割策略。 2.统计套利策略制定预评估 该策略主要是基于历史价差变化的统计规律,一般在合约到期交割前平仓了结头寸,很少涉及现货交割程序。根据价差分析,结合行情走势,可以简单分为均价套利策略和趋势套利策略。 均价套利策略主要是期现市场波动性差异(对短期因素的冲击反应强烈程度)导致短期内价差偏离均价较大,而长期价差仍有回归均价的需要,因此,在价差偏离均价一定程度,即可进行相应的做多或做空价差套利,期待价差的回归。 从价差走势图可以看出,价差围绕均价上下1块钱波动,且规律显著。因此,只要在价差超过偏离均价1块钱时,即可进行该种套利策略,期待价差向均价回归或者转为反向价差。该策略较适合运用于金价宽幅振荡趋势性不强的市场环境。 策略中的价差可以采用移动平均值。例如3月14日9点至10点,黄金T+D现货平均价格为342.83,期货Au1212合约均价为342.96,期现货平均价差为0.13元/克,盘中价差为0.07,而过去30天的价差平均仅为1.51,低于平均价差1.4元/克。此时买入1手期货Au1212合约同时卖出1手T+D合约,期待价差扩大。3月27日,1小时平均价差扩大至2.09,盘中价差最大扩大至2.26,30天价差均价为1.28。此时,平掉期现套利仓位,获利2元/克,减去1元交易费,用每克净盈利1元左右。 该策略在统计期间至少出现10次以上的投资机会,年化回报率在11%左右。投资者可根据自己风险偏好,设置均价参数和潜在盈利目标,扩大潜在盈利将降低套利机会同时增加持仓的时间。此外,在价差出现明显趋势时(如今年8、9月份),套利风险短期内会急剧扩大。同样该策略也未考虑延期费用的损益。 3.趋势行情和极端行情下的套利策略 趋势追踪套利策略(对冲套利):该策略主要是结合行情走势与价差变化之间的关系,追踪价差趋势,以获得取价差变化利润。根据统计规律,在金价上涨下跌阶段,价差呈明显扩大或缩小趋势,而在价格盘整阶段价差变化较小。该策略即是通过判断金价的市场环境(牛、熊或横盘)来追踪价差的变化趋势,获取利润。 从图1可以看出,近一年来的价差总体呈现上升趋势,这一趋势在6月份以后变得明显,在8、9月份金价加速上涨时,价差也由之前的2元左右最大扩大至4—5元/克以上,一个月价差均价每克也上涨了2元。与均价套利策略相反,在价差出现明显趋势下,该策略主要是追踪金价的趋势,即在期现价差扩大时,买入期货卖出现货,期待价差的进一步扩大。 从对冲角度理解,如果投资者判断未来市场将有明显趋势,但单纯投机将面临较大风险。例如6、7月份金价振荡整理时,底部逐步抬高,面临方向(不明确)性选择,投资者如果判断金价走高,一旦下跌将面临较大的风险。此时投资者可以做多期货的同时做空T+D对冲风险,一旦价格上涨,即可获得价差扩大的利润,同时也锁定了金价下跌的风险。 该策略建立在投资者对价格和价差走势判断基础之上,对投资者行情判断要求较高,该策略可操作性和潜在盈利能力也因人而异。此外,由于出现大幅趋势性行情的机会较少,导致该套利策略机会较少,进而限制了该策略的潜在盈利空间,该策略可以结合均价套利策略使用。 极端行情下的套利策略:该策略是均价套利策略的延伸,为仅在价差达到极端情况下的套利策略。根据价差分布图,可以看出,大部分价差主要分布在1—3之间,两端之外的价差合计不到20%。因此,在价差扩大至每克4元或缩小至负价差时的套利机会极为珍贵,投资者可以积极介入进行套利操作,潜在利润可以达到每克3至4元。 2012年9月28日,期现价差均价一度扩大至5元/克以上,盘中价差甚至达到5.4元/克,而在10月10日价差即回到了2元左右。此波行情的套利利润每克超过2元,半个月回报率在2.2%,年化超过50%。不过这种机会较少,将降低年华收益率,投资者可以通过增加仓位控制来扩大投资利润。 该投资策略套利机会较少,并不适合作为主要策略使用,仅作为均价套利策略的辅助策略,以丰富套利操作进而扩大套利策略回报率。 |

黄金白银免费指导加大师微信:t8866808