中国白银市场发展战略和对策

广告联系站长

《中国白银市场发展系列报道》全面分析了白银市场开放14年来取得的长足进步。在新型城镇化浪潮下,中国白银市场究竟应该何去何从?面对未来发展,作者以大量翔实的数据和图表阐释了自己的独特观点。

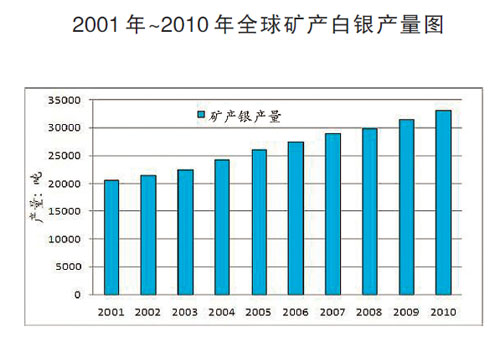

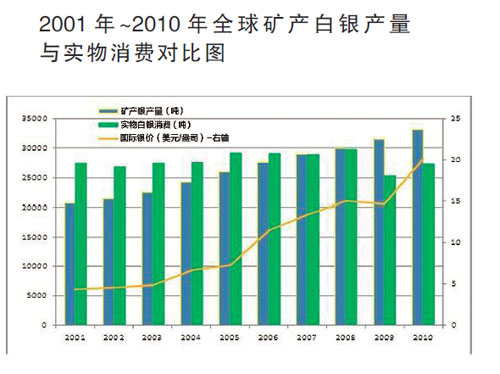

改革开放30多年来,中国白银产业得到了突飞猛进的发展,尤其是白银市场开放14年来,更是取得了长足进步,在储量、矿山产量、消费量、投资需求等方面都有了大幅提高,白银产业集中度进一步提高,白银产业链不断延伸,科技进步成果显著。但目前,白银市场上还存在一些问题,主要有以下方面: 1.上游产能过剩,下游市场消化不良,供求失衡,是制约白银产业发展的瓶颈。 自2000年1月我国白银市场开放以来,白银产量连年大幅增长。据中国有色金属工业协会统计,2007年起,我国白银总产量已位居世界第一位。2010年,我国白银产量达到11617吨;2011年达到12348吨,同比增长6.8%,继续位居世界第一;2011年白银储量36363.7吨,居世界第五位,占世界总储量的8%;2012年,白银产量为12590吨。白银产量逐年递增,呈稳健增长态势。2013年白银产量为16333吨,同比增长29.7%,连续11年保持世界第一大白银生产国的地位。目前,我国已经是世界第二大经济体、第一大贸易国,是全球第二大白银加工国。 我国白银产量主要来自铜、铅、锌等金属副产,其余来自再生和独立银矿。由于国内铜、铅、锌等产量大幅增加,国内白银产量也随之增加。目前国内主要产精铅的省份是河南、湖南和云南,而精铜的主要生产省份是江西、安徽、云南等。因此,国内主要白银生产省份依旧集中于湖南、河南、云南和江西等地。白银生产呈现依附性、区域性特点,集中度大大增强。2011年我国十大白银企业生产的白银约占全国白银产量的40%~50%。 我国白银产量持续增长,而我国白银的消费情况是:自20世纪80年代以来,白银消费量逐年上升。1985年白银消费量约为900吨,1987年达到1000吨,白银市场开放的2001年只达到1525吨。2000年~2003年为2000吨左右,2006年~2007年为3000多吨,2008年~2010年为5000多吨,2011年~2013年将近7000吨。从消费量的纵向比较可以看出,我国多年来白银消费量平稳增长,基本上每隔3年上一个千吨台阶,但没有跨越式的发展。以2011年为例,中国白银产量12348吨,同比增长6.8%,而当年白银消费量只有6300吨,消费量占生产量的51%,供需严重失衡。 有关数据表明,2010年世界白银总消费量达到27362吨,同比增长8.23%,白银下游加工行业逐步从金融危机中走出。其中,工业用银14838吨,同比增长13.45%;摄影用银2445吨,同比下降8.84%;珠宝首饰与制品用银6414吨,同比下降4.54%;银币银条和银章用银3565吨,同比增长27.19%。 据世界白银协会统计,全球白银的需求量自2002年的6710万盎司升至2011年的1.707亿盎司,上涨了约154.4%。2012年全年全球白银供给达到32000吨,同比增长0.4%,而白银的制造业需求不到28000吨,需求增速仅为0.3%。白银的全球产量增速较慢,每年的最高增长幅度不足5%。2012年中国白银需求量达到1.96亿盎司,供给和需求分别占全球总量的14%和17%。 从下表看出,全球白银生产量是稳中有升的,中国白银生产量的增产趋势与世界同步。  10多年来,中国白银产能过剩,下游市场消化不良,这是目前一直困扰着行业发展的问题。但白银产能过剩是一个世界性的问题,只不过中国比较突出而已。 法国兴业银行曾发布报告,预计中国2013年白银有高达逾4000吨的供应过剩。巴克莱银行也曾预估2013年全球白银供应量将达到32347吨,较2012年增加0.8%。2013年全球白银总体供大于求,可能出现6441吨的过剩,2014年全球供应量将达到32775吨。全球首饰加工白银需求依然强劲,但工业用银需求适当放缓,白银矿山的供应增长依然强势,预计2014年白银供应过剩格局将延续。  2.国家白银出口政策滞后,严重挫伤了白银企业出口的积极性。 在白银市场开放以前,我国政府对白银管理相当严格,由中国人民银行负责白银的统购统销,生产企业生产的白银、消费企业需求的白银,都要通过中国人民银行进行购销。2001年1月1日,我国取消了已实行半个世纪的由中国人民银行“统购统销”白银的管理体制,从此,我国白银产业开始真正地进入国际市场,我国居民的白银消费需求得到很大程度地释放。 白银市场开放后的行业政策,主要体现在贸易流通领域,具体包括进出口贸易政策。 进口方面:中国人民银行、海关总署1999年公布了《白银进口管理暂行办法》(银发[1999]414号),该办法2000年1月1日执行,银粉、未锻造白银、银半制成品和银制成品,列入白银进口管理名录。随着白银市场的不断开放,2007年11月19日,中国人民银行、海关总署决定自公告发布之日起废止《白银进口管理暂行办法》,放开国内白银进口;目前对进口银精矿、白银产品等征收17%增值税。 出口方面:1999年11月2日,原国家对外贸易经济合作部颁发了《白银出口管理暂行办法》,银粉、未锻造银及银的半制成品纳入出口白银管理名录;白银出口从此执行出口配额管理。 2007年6月18日,财政部和国家税务总局发布了《财政部、国家税务总局关于调低部分商品出口退税率的通知》,规定自2007年7月1日起,调整部分商品的出口退税政策。白银及其相关制品出口退税率从13%下调至5%,而加工产品硝酸银、氰化银、氰化银钾、亚砷酸银(银氰化钾,砷酸银)和其他银化合物(不论是否已有化学定义)等,出口退税则下调为零。 2008年7月31日,国家税务总局发布公告,从8月1日起取消含锌量不低于99.995%的未锻轧锌及白银的出口退税政策。 我国主要进口白银加工产品,出口白银初级产品,如银锭等。由于铅锌铜产业快速发展导致副产白银产量大幅增长,富余白银需要出口。我国白银出口配额逐年递增,2000年为200吨,2010年已达5100吨。2001年~2009年,银锭(未锻造银)出口量增长了196%,由1199吨增长到2009年的3554吨。中国已经成为国际上最重要的白银供应国之一。 2007年,我国白银出口达到4484吨的历史高位,究其原因,得益于国家出口退税政策的鼓励。随着2008年8月白银退税政策取消,企业出口积极性大幅下降。2010年出口银锭1422吨,同比下降60%,进口半制成银3174吨,下降8.79%。2011年白银出口量为1178吨,同比减少24.2%;2013年白银出口有增有减:银锭出口量为1234吨,同比增长47%,其他均有减少。预计2014年银锭出口会有一定增长,其他产品出口不容乐观。  国家白银政策是维系一个产业发展的生命线,目前,我国现行白银出口政策严重制约了行业的发展,不利于调动白银企业的生产积极性,束缚了企业生产力的释放,也为下游市场的发展带来了一定的影响。这个问题应提到国家发展白银产业的议事日程上来。 查看更多纸白银相关新闻请看:纸白银行情新闻 |

黄金白银免费指导加大师微信:t8866808